众所周知,ECOM使用费用居高不下,ECMO在中国数量总共不过400台。原因大致可以总结为以下4点:

-

ECMO本是小众产品,日常应用不多

-

操作复杂、风险高。操作不当,极易引起并发症

-

开机6万,日常花费1-2万,使用成本极高

-

核心部件技术垄断,整体产能有限

其中核心技术垄断是真正限制ECMO发展,使用价格居高不下的根本原因。

01、核心技术材料垄断,上游产能紧缺

ECMO 最核心的部分是膜肺和血泵,分别起人工肺和人工心的作用,可以对重症心肺功能衰竭患者进行短时间心肺支持,为危重症的抢救赢得宝贵的时间,是目前针对严重心肺功能衰竭最核心的支持手段,也被称为重症患者的“最后救命稻草”。

ECMO 系统主要包括血液驱动泵(通常为离心泵)及匹配的一次性耗材。其中, 耗材有血液管路(套包)、膜式氧合器、泵头、插管(用以血液引流和回输)及各类 接头等。此外,设备有调节体温的变温水箱、调节氧浓度的空氧混合仪以及血氧饱和 度、压力、温度传感器等检测设备。

ECMO设备的生产,具有颇高的技术门槛。ECMO由一整套设备体系组成,包括各类型原材料、电子元部件、高端材料等;而 ECMO设备厂家生产核心膜肺和泵、 耗材等,再结合其他设备,组成一整套系统。

ECMO 的核心膜肺材料紧缺,产能有限

以ECMO的核心部件肺膜为例,其承担着血液氧和的作用。

肺膜内部由中空微孔纤维膜丝构成,系统运行时,患者血液在中空纤维膜丝外部流动,膜丝内部则注入氧气,血液中的二氧化碳和膜丝中的氧气通过压差的方式进行置换,以实现肺部的气体交换功能。这要求材料既拥有很好的透气性能,又能实现长效疏水, 以满足临床中持续运行数周甚至数月的要求。

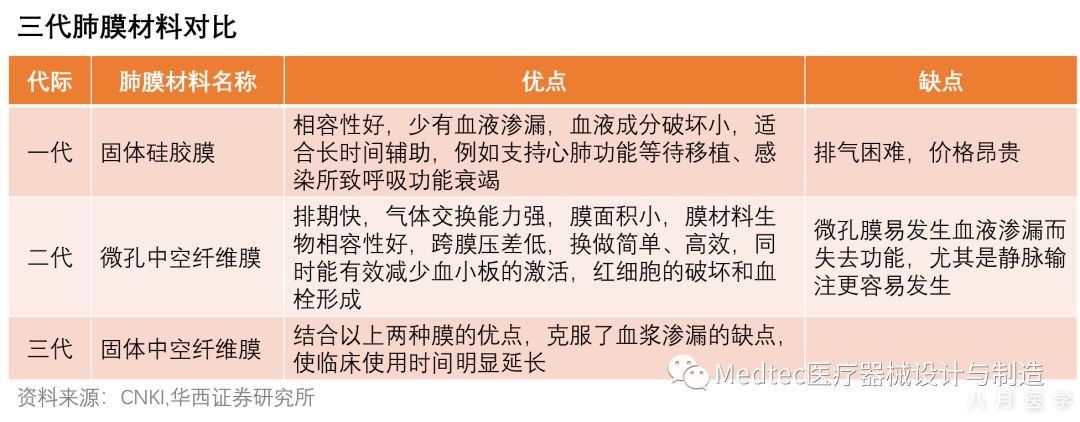

膜肺材料至今已经发展了三代产品。目前市面上膜肺的材料有一代材料固体硅胶膜、二代材料微孔中空纤维膜以及 三代材料固体中空纤维膜(聚甲基戊烯,PMP)。

三代膜肺材料的发展逐步提高了临床的使用效果:

-

一代固体硅胶膜:

相容性好,血浆渗漏少,但存在排气困难的问题;

-

二代微孔中空纤维膜:

解决了排气困难的问题,但由于其微孔膜易发生血浆渗漏失去功能,限制了大规模临床应用;

-

第三代固体中空纤维膜:

结合第一代和第二代膜肺材料的优点,并克服了血浆渗漏的问题,有效延长了 ECMO的临床使用时间,也是如今主要使用的产品。

而在第三代肺膜材料中,PMP(聚 4-甲基 1-戊烯)作为一种性能优异的聚烯烃材料,具有良好的氧气通量和氮氧选择性,低溶出及生物安全性等特性,被公认为"膜肺氧合器"的最优介质。目前,该材料只有 3M 公司旗下的 Membrana 公司能独家供应,因其产能紧张,导致下游 ECMO 企业产能受限;且因其供应垄断、 价格垄断,最终导致价格居高不下。

国产公司只能生产辅助耗材,核心技术亟待提高

目前,全球主要生产 ECMO 的厂家主要有美国美敦力、德国迈柯唯、德国索林(具体企业及其相关产品介绍请点击查看《ECMO全解析》)等,由进口国外企业为主导。其中国内 Maquet(迈柯唯)和美敦力占据主要市场,国产公司暂时没有生产 ECMO 的厂家,即使有部分,也主要是生产耗材包中的穿刺导管和连接导管等辅助耗材,而泵、膜肺等核心部件还无法供应。

02、ECMO 全球市场约 3 亿美元,中国潜在市场为 18 亿元

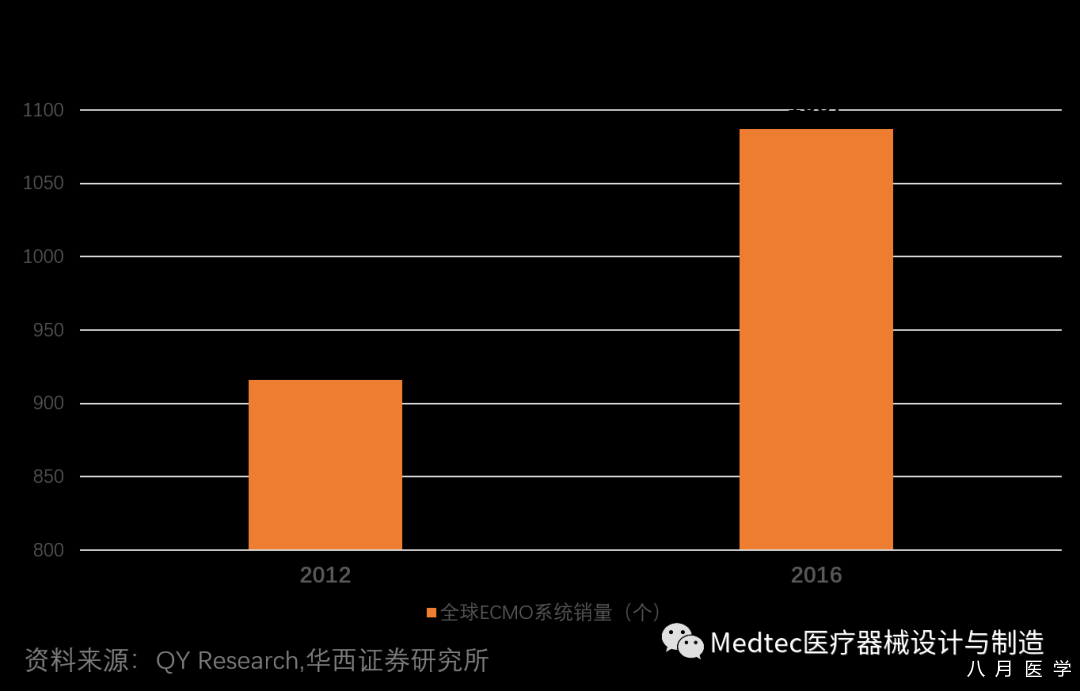

ECMO 全球市场约 3 亿美元,年销售约 1000 套设备

QY Research 发布的最新研究报告表明,2016 年全球体外膜肺氧合(ECMO)系统收入市场约为 2.47 亿美元,2012年至2016 年的复合年增长率为 3.16%。全球体外膜肺氧合(ECMO)系统销售量在 2016 年约为1087件(设备),从2012年到 2016 年 的年均复合增长率为 4.36%。

不同调研机构都对 ECMO 市场规模进行了预测。

QY Research 预计到 2022 年,全球体外膜肺氧合(ECMO)系统销售收入估计将增长到 293 百万美元左右,从 2016 年 到 2022 年的复合年增长率为 2.50%。

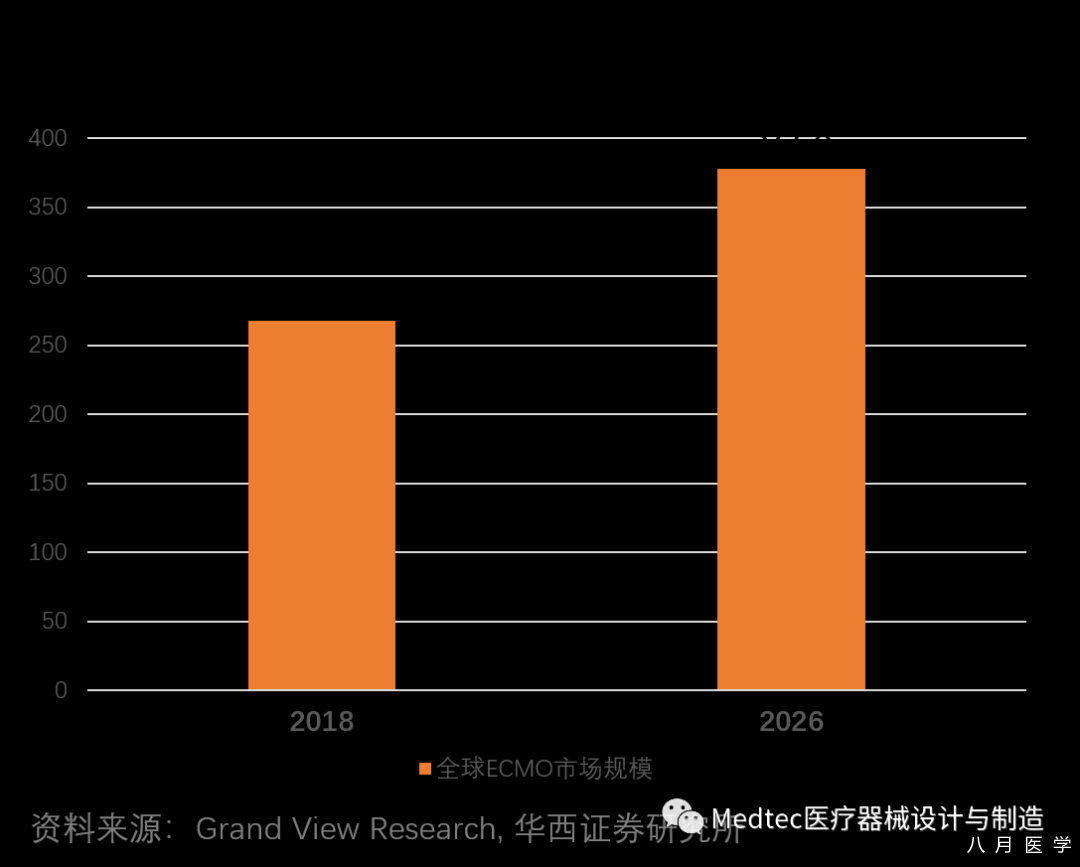

Grand View Research 发布的最新研究报告称,2018年全球ECMO市场规模为267.6 百万美元,并以4.4%的复合年增长率增长,到 2026 年市场规模预计将达到 377.8 百万美元。

中国 ECMO 市场现有规模约 2.4 亿元,潜在市场为 18 亿元

对于中国市场来说,ECMO 行业发展迅速,很大一个原因是国内医学界认识到 ICU 的重要性。2009 年原卫生部发布了《重症医学科建设与管理指南(试行)》,要求全国二级以上综合医院需设立至少一个 ICU,且三级综合医院重症医学科床位数应占医院病床总数的 2%~8%。考虑到将来彻底实行的分级诊疗,大型综合性医院将主要收治疑难杂症和危重症患者,重症科将成为这类医院中未来最大的科室。

中国重症医学科床位数逐年增长趋势明显,在 2018 年全国重症科床位达到 52560 张,从 2007 年到 2018 年床位数复合年增长率达 19.62%。据卫健委统计公报, 2018 年全国三级医院为2548家,其中三甲医院为1442家。然而仅有 260 家三甲医院有能力开展 ECMO 辅助治疗,可见ECMO 在我国的市场缺口亟待填补。

这里可以对中国的现存市场以及潜在市场做一个简单的测算:

设备价格假设:根据招标统计,我们计算了2019年以来ECMO采购的平均价格为165万元,我们测算市场时直接取ECMO设备价格为165万元/台;

耗材包价格假设:参照浙江大学孙逸仙医院的3.42万/件再叠加部分零部件的更新的费用以及考虑到浙江耗材价格全国最低的实情,假设全国平均价格为5万元/件。

而我们根据 CSECLS2019 年给出的 ECMO 中心数,假设增加的 ECMO 中心数为采购 的 ECMO 台数,且暂不统计已有中心的 ECMO 再次采购。我们测算:2018 年 ECMO 设备 的采购金额为约 4455 万元,而 ECMO 耗材为约 2 亿元。则 2018 年 ECMO 总市场为2.40 亿元(口径均为终端价格)。

而测算 ECMO 成为常态下的市场,价格体系按照上述的假设 ECMO 设备 165 万元/ 台,ECMO 耗材 5 万元/件。

假设每个三甲医院配置一台 ECMO 设备;假设每张 ICU 病床每年周转病人 10 人次 (实际更高),则共 53 万人次,假设 5%的病患用到 ECMO。可以测算得到中国 ECMO 常态下,每年采购 ECMO 设备金额为约 4.76 亿元,而每年 ECMO 耗材包金额为约 13.25 亿元,总计中国 ECMO 的市场在常态下是 18 亿元(口径为终端销售价格)

03、国产ECMO样机诞生,有望实现国产替代

近期关于国产ECMO也有好消息传来,3月15日,山东省磁悬浮轴承工程技术研究中心就开始研究磁悬浮人工心脏泵,成功突破技术瓶颈,研发出具有自主知识产权的磁悬浮人工心脏泵,实现了体外膜肺氧合设备ECMO样机自主研发,有望实现这一高端医疗器材国产。

该设备采用全磁悬浮技术,具有溶血性小、压力缓冲大、流量调节方便、安全性高、体积小等特点,已进行了动物血液试验,各项参数指标达到国际先进水平。如果顺利批量生产,核算后,国产设备价格每台只需100万元左右,耗材也有望降至3万左右。

目前国家呼吁要完善关键核心技术攻关的新型举国体制,加快推进人口健康、生物安全等领域科研力量布局,整合生命科学、生物技术、医药卫生、医疗设备等领域的国家重点科研体系,布局一批国家临床医学研究中心,加大卫生健康领域科技投入,加强生命科学领域的基础研究和医疗健康关键核心技术突破,加快提高疫病防控和公共卫生领域战略科技力量和战略储备能力。要加快补齐我国高端医疗装备短板,加快关键核心技术攻关,突破技术装备瓶颈,实现高端医疗装备自主可控。

相信在国家政策的大力支持和中国医疗器械企业孜孜不倦的技术攻坚下,ECOM这一高端医疗器材国产替代很快可以实现。